4月30日,FDA将公布和黃醫藥的索凡替尼以及君實生物的特瑞普利單抗2款國産新藥在美上市審評結果。縱觀曆史,我國創新藥出海可以中國加入ICH為維度來劃分,目前BIC和FIC類創新藥遇上賽道黃金時機。自2017年中國加入ICH以來,在美提交上市申請的國産創新藥已超過10款,超10億元的License-out項目也達到10個,未來創新藥出海更顯常态化。

出海探索:上市熱潮叠起

1959年3月,複星醫藥的雙醋酸曲安西龍在美國獲批(NDA),成為我國創新藥出海的最早嘗試。2019年11月,我國創新藥出海再次迎來喜訊,百濟神州的澤布替尼獲美國FDA批準上市,成為首個成功出海的國産抗癌創新藥。該藥獲批後很快獲得了國際市場的認可,企業年報顯示,2021年澤布替尼的全球銷售額達2.18億美元(以4月25日彙率計,約14億元),同比增長423%。

在百濟神州的澤布替尼之前,國内絕少有本土創新藥能成功出海。業内專家表示,除了“7·22”所揭露的真實性問題以外,以往中國很多臨床數據都是在非ICH(國際人用

藥品注冊技術協調會)的标準下進行的,這樣的舊數據拿到國外自然經不起稽查,因此在2017年中國加入ICH之前很少有國産創新藥能流通國際市場。此外,當時國内專利意識不強,也讓部分本土研發的新藥專利成果流落他人之手。

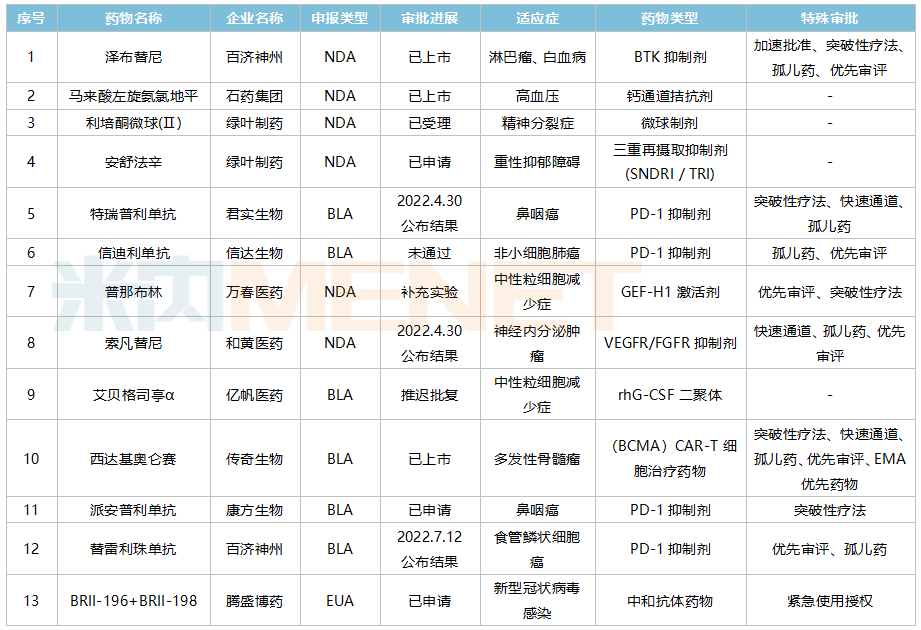

ICH能實現包括數據在内的标準指南逐步互認,免去了很多進出口的再注冊程序,加速藥品創新和上市。據不完全統計,目前已有數十款國産創新藥在美國提交NDA/BLA,其中澤布替尼、馬來酸左旋氨氯地平以及西達基奧侖賽3款藥品已經獲批上市。

國産創新藥FDA上市申請情況(部分)

來源:米内網整理

馬來酸左旋氨氯地平為石藥集團的改良型創新藥,2019年在美上市。與輝瑞的氨氯地平相比,左旋氨氯地平安全性上更勝一籌。2022年初,傳奇生物的西達基奧侖賽再次鑄造了國産新藥出海裡程碑式突破,該藥直接對标藍鳥的Abecma,從臨床數據來看,西達基奧侖賽在針對R/R MM患者在緩解率與完全緩解率方面更優。

國産創新藥出海也有受阻的時候,在西達基奧侖賽上市之前,信達生物的信迪利單抗因藥物臨床價值以及臨床試驗單一性被FDA拒之門外,但在印尼的商業化布局以及馴鹿醫療合作開發的等出海項目上,信達生物依然穩步推進。

萬春

醫藥的普那布林也被卡在單一臨床試驗結果,根據披露的數據,普那布林87%的患者臨床數據來源于中國,因此FDA要求其進行第二項試驗。目前普那布林在國内的上市申請已納入優先審評,該藥可能會率先在國内上市。不過萬春醫藥曾公開表示對普那布林的安全性以及療效充滿信心,并計劃開展第二項試驗,未來有望實現在美上市。

此外,疫情環境也給本土創新藥出海造成一定的阻礙,億帆醫藥曾表示,FDA受疫情影響無法來到國内對

企業的艾貝格司亭α進行生産現場檢查,因此造成該藥的推遲批複。按時間來劃分,FDA将在2022年4月末與7月分别公布索凡替尼、特瑞普利單抗、替雷利珠單抗等藥物的上市審評結果。

值得注意的是,在全球範圍内,PD-1/L1等創新藥存在過度開發的問題,目前FDA已逐步收緊對此類創新藥的上市門檻。業内統計,2021年10個進入FDA加速審批通道的PD-1單抗适應症中,有7個主動或被撤回。未來,FDA有可能将會加強對PD-1/L1等候選藥物“頭對頭”研究等臨床試驗的審評審批。

License-out:加速技術通關全球

對于目前國内大多數創新藥企業來說,能夠完整擁有自主海外銷售團隊的企業仍在少數,License-out模式能夠讓本土創新藥企更快融入國際市場,并将技術成果變現轉化。2007年3月,微芯生物将其在研産品西達本胺在中國以外的全球開發權益以2800萬美元的價格授權給了美國HUYA公司,開創了中國創新藥License-out的先河。後在2015年9月,恒瑞醫藥以7.95億美元的交易總額,将其PD-1抗體藥物卡瑞利珠單抗的國外權益出售給美國因塞特公司(INCYTE),這是中國企業首次對外轉讓創新生物藥品。

随着藥械審評審批改革制度的發布以及海外

人才的不斷引進,創新藥進出口環境得到進一步開放,License-out數量急劇增長,在2017年中國加入ICH後,創新藥License-out更顯常态化。據不完全統計,目前國内醫藥行業已有超過50個License-out交易,其中2018年國内創新藥企發生9起,數量創了新高,授權方主要為恒瑞、豪森、複星、科倫等傳統頭部企業。此後,百濟神州、天境、信達以及基石等一批“新貴”在國際市場“嶄露鋒芒”。從2021年開始,高誠、銳格、索元以及普瑞金等更多新面孔也開始湧現,當年全年License-out交易超過30個,共披露的交易金額約為133億美元。

近年國産創新藥超10億美元License-out項目(部分)

來源:米内網整理

2021年初,百濟神州宣布與諾華就替雷利珠單抗在多個國家的開發、生産與商業化達成合作與授權協議,百濟神州獲得了高達6.5億美元的首付款,一舉刷新了國内License-out交易的首付款紀錄。2021年末,百濟神州再次宣布與諾華達成重磅交易,百濟神州将TIGIT抗體的主要海外權益以29億美元的價格授權給了諾華,再次刷新中國藥企單品種對外授權金額新高。

除了百濟神州,榮昌生物、天演生物等企業也表現亮眼。2021年8月,榮昌生物以26億美元的價格将維迪西妥單抗授權給西雅圖基因,成為國産ADC藥物License-out第一例。最近,賽諾菲以25億美元的潛值金額與天演生物合作,根據天演生物的抗體精準掩蔽SAFEbody技術合作開發掩蔽抗體藥物,在此之前Exelixis、田邊研究所等衆多國際機構也向天演生物尋求合作......

從海外發展經驗來看,License-out模式主要聚焦于新興的Biotech企業,授權企業可從授權藥物獲得裡程牌付款和銷售分成等費用,快速實現“自我造血”,并且這種合作模式也能為授權企業降低研發成本。但也有不少人認為,長期以License-out為主的商業化模式難以支持企業保持長久穩定的盈利收入,與此同時還要求企業必須具備豐富且尖端的技術儲備,因此這種模式對于企業市值增長以及可持續化運營方面具有較大的難度。

踏浪前行:登岸無捷徑可圖

從長期角度來看,國内沿着美國Biotech為主的發展并不太現實,在起點上國内藥企就以仿制和改良為主,并且目前國内新晉的創新藥企不會滿足于産品和技術授權,不少企業的意願一開始就朝着全職的Biopharma目标發展,這也意味着國内創新藥企必須要将市場面向全球。業内曾統計,盡管目前中國患者基數大,但醫藥市場占全球比重不足20%,并且針對創新藥市場而言,在支付體系等因素影響下,目前以美國為首的全球市場占比超過80%,市場規模已超過2萬億元,而中國在内的新興國家卻不及2%。此外,國内已出現了較為嚴重的“内卷”情況,并且醫保殺價下讓持續收窄利潤空間進一步壓縮,直接推動國内衆多創新藥企奔赴歐美等國際市場,以謀求更大的升值與發展空間。

其次我國加入ICH之後,國内創新藥審評審批指導原則也緊跟國際标準來衡量,按照ICH的E17(多區域臨床試驗原則)标準執行,國内創新藥也将會被反推走向國際市場。縱觀全球新藥領域,美國FDA的

法規要求是全球範圍内具有代表性的成熟藥品監管“标準”,并且相對于同樣成熟的歐盟,美國FDA對創新藥的開放程度以及審批效率更高,在美國FDA“鍍金”過的新藥能較快實現在全球大多數市場流通,因此美國成為我國乃至全球創新藥出海上市的首要選擇地區。百濟神州全球總裁吳曉濱曾向媒體表示:“走向發達國家地區是對能力的證明,但發展中國家更加缺醫少藥,這恰恰是創新藥企能夠給這些國家和人民帶來巨大利益的着力點。”

對于創新藥企來說,國際化沒有捷徑可走。若要一款創新藥成功“出海登岸”,過硬的技術、強大的團隊、雄厚的資本僅是創新藥企必備的硬性條件。在此基礎上,企業更需在臨床需求、藥物療法等方面具有前瞻性視野,根據自身優挖掘核心競争力與獨特優勢,圍繞臨床價值為中心實現差異化布局。并且,企業從研發立項、臨床設計再到臨床試驗每一步過程都需嚴格按照國際标準執行,在此期間與FDA保持充分的溝通,最大程度降低風險,這也是目前國際大藥企都在FDA辦公所在地的馬裡蘭附近設辦公室的原因。

結語

總的來看,“後ICH”時代下,我國創新藥出海更顯活力,像百濟神州、君實等首批出海探索的企業在2021年海外商業化方面均展現出亮眼的成績。從宏觀導向來看,未來國産創新藥國際化将成為定勢,由此進一步引導創新藥企回歸臨床需求本質,尋求新靶點新療法的突破。目前,國内創新藥出海主要聚焦在小分子與生物藥兩大領域,但在國産特色的中成藥方面卻難以突破,迄今為止,尚無國産中成藥在美國上市。部分專家認為,中成藥出海需從品控以及臨床兩大方面着力,并且市場也應給中成藥更多耐心,未來如何仍需要時間去驗證。

數據來源:公司公告、米内網整理

注:數據統計截至4月25日,如有疏漏,歡迎指正!